春から夫婦2人暮らしになって、生活費がかなりサイズダウンした我が家ですが、3人のこどもの教育費で、貯めていたお金は飛んでいき、貯金はあまりありません。

教育費、住宅ローンの返済などは5年以内にめどが立ち、大きなローンは無くなります。

が、老後の生活資金はこんな状態で、間に合うのだろうかと不安になります。

数年前に大きな話題になった、「老後資金2000万円問題」

皆さんも聞いたことありますよね。2019年6月に金融庁が公表した老後の金融資産が約2000万円必要とする報告書。

これを聞いて、不安に感じた人はたくさんいたのではないでしょうか。

ただ、内容をよく見ると、資産の基礎になったモデルは

「夫65歳、妻60歳以上の夫婦のみの世帯では毎月の不足額の平均は約5万円であり、まだ20~30年の人生があるとすれば、不足額の総額は単純計算で1300万円~2000万円になる」というのが前提です。

そこから言えるのは、職業(国民年金か厚生年金等か)、退職金の有無、いつまで働くかなどによって、変わってくるということです。

ですから、この計算がそっくりそのまま当てはまらないということになります。

ただ、出ていく生活費は大きく変わらないと思います。

この報告書によると、毎月の支出は、夫婦2人で約26万円。

そこで、自分の老後の資金がどの位必要なのか、計算できると思います。

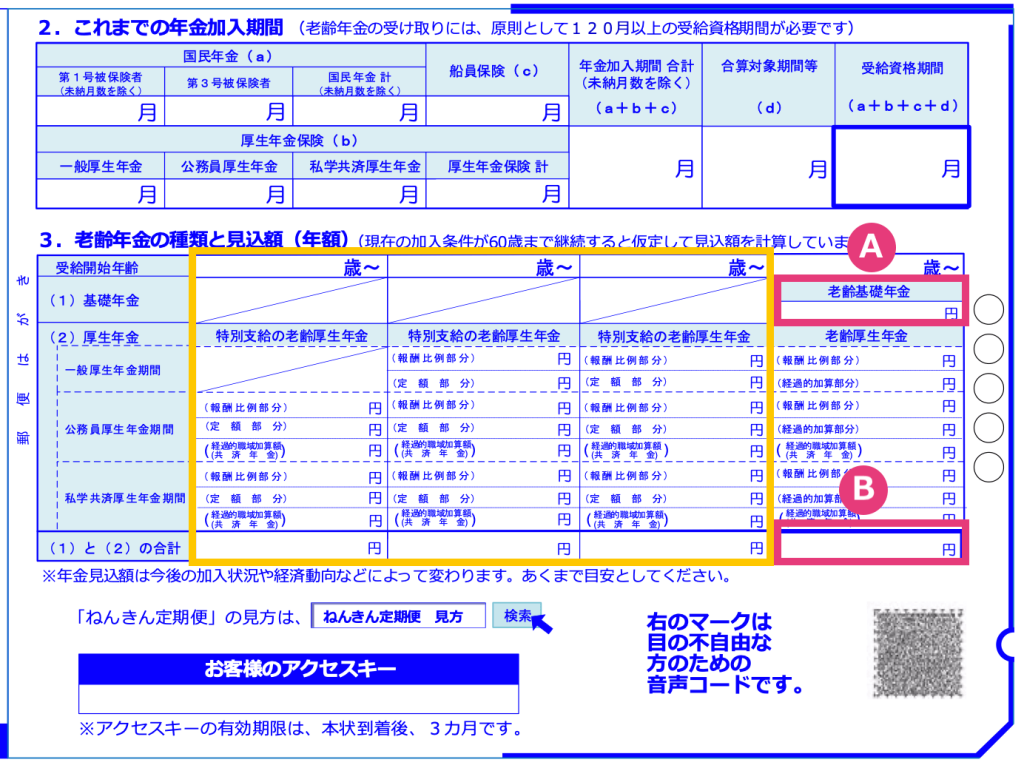

確認したいのがこれです。

【ねんきん定期便】お誕生日月に送られてきます。皆さん、ねんきん定期便をちゃんと見たことありますか?

50歳以上のねんきん定期便には「老齢年金の種類と見込額(年額)」が記載されています。

*60歳まで現在の加入状況が継続したと仮定して、65歳から受け取れる年金の見込み額が記載されているので、おおよその自分の年金支給額がわかるのです。

実際に自分のを見ると、ガクッとしました。正直、「たったこれだけですか?」という衝撃です。

夫婦2人で年金を合わせて生活しているうちはいいですが、夫に先立たれたら、年金だけでは生活できません。

しかし、ちょっと待ってください。最近の65歳の年代は年金だけで生活してますか?

私の周りをざっとみると、かなりの人は、まだ働いています。元気なうちは働いて、なるべく、貯蓄を取り崩さない様にしています。

働きたくないというのなら、別ですが、「元気なうちは働いて収入を得る」今はそんな時代です。

そして、老後のための貯蓄ですが、まさに私のような50代が貯めどきであると実感しています。

家計がサイズダウンした分をそのまま貯蓄にまわす。4月に家計簿をつけて、どの位お金が浮いたかを確認して、その分をすぐ積み立てするようにしました。

私が始めたのは、「積み立てNISA」

私は楽天経済圏(銀行、市場、モバイルの利用)のような生活しているので、迷わず楽天証券を選びました。

5月から5カ月経ちました。現在月3万円の積み立てです。(限度額は年40万円が上限 20年間非課税)

評価額は変動しますが、銀行にお金を寝かせているよりも、15万円にプラス6千円の評価損益がついています。

最初は、投資なんて怖くて、抵抗がありましたが、よくよく調べて理解すると、長期的にみて資産を増やすのには良い方法です。

この他にiDeCoという制度もありますが、年齢的にちょっと難しいかなと思い、利用していません。ただ、若い方ならiDeCoも利用した方がかなり良い制度です。

目標は頑張って、後20年働いて(72歳)、積み立てNISAで資産運用して最低1200万円(想定利回り4%)貯蓄しようと思います。

これは、私の老後資産計画です。実は夫と相談していません。

夫は再来年に退職金もでます。それに、個人年金をかけていました。夫は老後の生活にあまり不安は無いようなのです。

夫が65歳でも私はまだ58歳。 80歳なら73歳。高齢になるにつれて、年齢差が大きく感じます。

おそらく、残されるであろう私。自分で困らないための、自己防衛費なのです(へそくり)。

黙っていても、お金は増えない。自分で調べて、使える制度は使い計画的に賢く貯める。

コメント